KYC (Know Your Customer) je povinnosť niektorých entít identifikovať zákazníkov ako jeden z nástrojov boja proti praniu špinavých peňazí. Keďže okolo tohto fenoménu je obrovské množstvo mýtov, hlavne v súvislosti s kryptomenami, poďme sa na túto praktiku pozrieť hlbšie a vysvetliť si čo pre nás znamená a aké máme možnosti.

Čo je to KYC

KYC (Know Your Customer – spoznaj svojho zákazníka) je medzinárodný princíp, kedy niektoré entity musia identifikovať vlastníka, často konečného vlastníka. Medzi tieto entity patria hlavne firmy z oblasti financií – banky, poisťovne, zmenárne, brokeri, ale v niektorých krajinách napríklad aj realitné kancelárie.

Identifikácia zákazníka často zahŕňa konečného vlastníka, fyzickú osobu, ktorá čerpá výhody z obchodu. Takže aj keď je možné založiť v mnohých krajinách (čiastočne) anonymnú firmu, ak chce mať bankový účet, banka potrebuje poznať skutočného vlastníka (nie nominee vlastníka). Tu je dôležité uvedomiť si, že oklamať v tomto ohľade banku je často trestný čin (=basa), preto ak nechcete odhaliť skutočného vlastníka firmy, je lepšie nepoužívať banky a teda nevystaviť sa potrebe takejto identifikácie vôbec.

Súčasťou KYC je v poslednej dobe často aj identifikácia daňovej rezidencie, a to najmä u firiem, ktoré vám poskytujú službu, ktorá spadá pod tzv. „reportable account“ z pohľadu medzinárodného reportovacieho štandardu (CRS).

Kto musí robiť KYC

KYC musí robiť povinná osoba, napríklad poskytovateľ služieb spojených s kryptomenami. KYC vo väčšine prípadov nie je povinnosť zákazníka. Ak teda kryptomeny získate napríklad niekým, kto nepodniká v oblasti kryptomien (napríklad ako platbu, prípadne kúpite kryptomeny od známeho, čo ich predáva), to, že vás nikto neidentifikoval v závislosti od legislatívy nemusí byť problém.

Ľudia sa často stresujú, že ak si kúpia kryptomeny od niekoho, kto ich neidentifikoval (teda neurobil KYC), bude tento nákup nejakým spôsobom špinavý. Tu by som stres ukľudnil hlbokým dýchaním – je povolené všetko, čo nie je zakázané a koncovému zákazníkovi nikto neurčuje, že môže obchodovať iba s entitami povinnými robiť KYC.

Čo sa stane s KYC záznamom

KYC záznam je identifikácia osoby. Neexistujú žiadne „KYC coiny“. KYC záznam (konkrétne u búrz a zmenární) hovorí, že máte vzťah s nejakou zmenárňou, vie kto ste a môžete na danej platforme obchodovať.

Vo väčšine krajín tento KYC záznam primárne ostáva u burzy samotnej a tá ho nikam neposiela – dokonca väčšinou ho ani nesmie poskytovať tretím stranám v rámci ochrany osobných údajov. Niekedy používa rôzne databázy, kde overí rizikové osoby (napríklad WorldCheck od Thomson-Reuters), politicky exponované osoby, sankčné zoznamy.

Aké je riziko KYC

Riziko KYC je najmä v možnosti úniku týchto informácií. Hacky búrz (ale aj bánk, či štátnych inštitúcií), ktoré zbierajú osobné údaje sú na dennom poriadku. Ak niekomu odovzdáte osobné údaje, je možné, že sa budú časom predávať na darknete, aj s informáciou kedy ste koľko nakúpili. A bohužiaľ aj kde bývate.

Čo zahŕňa KYC

KYC zahŕňa:

- identitu (meno, dátum narodenia, niekedy štátne občianstvo) – toto sa väčšinou dokladuje pomocou jedného alebo dvoch dokladov (občiansky preukaz, pas, vodičský preukaz)

- adresu, najmä pre daňové účely. Túto adresu dokladujete buď trvalým pobytom (napr. na občianskom preukaze), ale oveľa častejšie čerstvým účtom za elektrinu, plyn alebo iné služby. Tento doklad by mal preukázať, že bývate na danej adrese. Táto verzia sa používa častejšie, pretože „trvalý pobyt na adrese“ je skôr výnimka, väčšina krajín neeviduje kde kto býva, je to divná post-komunistická praktika.

- daňové číslo (TIN – Tax Identification Number). Väčšinou má podobu dvojmiestny ISO kód krajiny + číslo. Slovenské fyzické osoby ho majú napríklad vo formáte SK+rodné číslo (napr. SK8001011020). Fyzické osoby, ktoré majú DIČ majú ale formát SK+DIČ. Niektoré krajiny nemajú daňové identifikačné čísla (napr. Panama). U mnohých krajín sa dá online overiť, či je daňové číslo platné a komu patrí online na webe daňového úradu alebo inej štátnej inštitúcie. Toto daňové číslo sa potom používa na automatický reporting (viď nižšie).

- US person status (FATCA – Foreign Account Tax Compliance Act) – USA má špeciálne privilégium trolovať svojich občanov na celom svete a preto všetci často vypĺňame aj FATCA formulár. V ňom väčšina z nás len zaškrtne, že nemá nič spoločné s USA a teda nie je potrebné reportovať naše pohyby do USA. USA má iný reportovací štandard ako CRS.

Prečo sa ma niekto pýta odkiaľ mám peniaze

S KYC súvisí ďalší koncept – boj proti praniu špinavých peňazí (AML). Keď už inštitúcia vie, kto ste, chce ešte vedieť, odkiaľ ste dostali peniaze, s ktorými chcete obchodovať. Teda zaujíma ich či ste ich zarobili, zdedili alebo či vám ich niekto odovzdal v igelitke.

Ak ste napríklad pri otváraní účtu povedali, že máte príjem 3000€ mesačne zo zamestnania a snažíte sa tam poslať pol milióna, tak vám inštitúcia transakciu zastaví, pretože pol milióna pravdepodobne nemáte ušetrené z výplaty a chce vedieť, kde sa tie peniaze vzali.

V poslednej dobe často počúvam, že ktorá banka zastavuje transakcie a požaduje zdroj peňazí. Tu je dôležité si uvedomiť, že neexistuje žiadna banka na svete, ktorá by nemala povinnosť toto overovať. Ak ste u nejakej banky dlhšie (napríklad dekádu) a pozná vás, vidí aké transakcie robíte obvykle, môžu vám prejsť vyššie sumy ako keď si založíte kúl fintech banku, ktorá o vás nič nevie a pošlete si tam 5000€. Každá inštitúcia má systémy na vyhodnocovanie rizika nastavené inak, ale neexistuje inštitúcia, ktorá tieto kontroly nerobí vôbec. Taktiež je zbytočné filozofovať aké sumy prechádzajú a od akej sumy je to problém. To závisí od nastavenia systémov a suma je väčšinou len jeden z faktorov – ak dostávate peniaze od náhodných ľudí (500€ na transakciu) z celej Európy, tak vás určite zablokujú. Preto je veľmi zlý nápad vekslovať kryptomeny cez banky. Taktiež je dôležité od koho peniaze dostávate (či to nie je riziková osoba), z akej krajiny a podobne.

Ďalší problém je tzv. „structuring“, to znamená rozdeľovanie transakcií na menšie sumy. To môže niekomu prísť ako dobrý nápad, obzvlášť ak verí, že existuje magická suma, pod ktorú sa transakcie nekontrolujú. Všetky rizikové systémy takéto rozdeľovanie transakcií vyhodnocujú a identifikujú ich ako zvýšené riziko. Preto je často lepšie poslať transakciu naraz a raz ju zdokladovať, ako vysvetľovať, prečo ju rozdeľujete.

Čo zahŕňa automatický reporting

Teraz sa pozrime na automatický reporting. Budem sa venovať hlavne CRS, ale pri reportingu je dôležité vedieť, že to nie je jediný reportovací štandard. Reporting do USA sa deje cez FATCA. CRS je zároveň medzinárodný reporting – lokálne nahlasovanie (napríklad slovenská banka slovenskému finančáku) sa riadi lokálnymi zákonmi. Kedysi bolo napríklad lepšie mať ako slovenský daňový rezident slovenskú banku, pretože tam bolo menej reportingu. A potom prišiel legislatívny privacy rugpull – a banky museli nahlásiť aj minulé pohyby a nahlasovať ich naďalej.

Automatický reporting funguje tak, že v každej krajine lokálne inštitúcie pripravia reportovaciu dávku, väčšinou pre lokálny finančný úrad. V nej sa nachádzajú všetky „reportable accounts“ (viď nižšie), spolu s informáciami získanými pomocou KYC, najmä daňové identifikačné číslo (TIN). Tieto dáta sa posielajú v rámci CRS raz ročne a zohľadňujú stav za kalendárny rok. Stav je suma prichádzajúcich a odchádzajúcich transakcií, úrokové, dividendové a iné príjmy (ak o nich inštitúcia vie) a konečný zostatok na účte k 31. 12. daného roka.

Tu je dôležité poznamenať, že pod reportable account často nespadajú kryptomenové zmenárne. To, čo je reportable account určuje krajina, v ktorej sa zmenáreň nachádza. Môžete mať napríklad účet v banke a tá reportuje napríklad iba fiatové (dolárové, eurové) zostatky, ale ak napríklad máte zostatok v Bitcoine, ten nemusí byť nahlásený, lebo nespadá pod zoznam účtov, ktoré sa nahlasujú – tu sa jedná o legislatívu krajiny, v ktorej je finančná inštitúcia, nie krajiny, odkiaľ je klient. Bohužiaľ je dosť ťažké zistiť, ktorá krajina čo vyžaduje nahlasovať a nedá sa úplne spoľahnúť na to, či dáta nahlasujú iba krajinám, kde je klient daňový rezident. Pri klasických finančných inštitúciách teda treba mať na pamäti, že je možné, že vás nahlásia.

Niektoré finančné inštitúcie sú natoľko slušné, že vám dávku, ktorú posielajú dajú k dispozícii, aby ste vedeli, aké dáta o vás hlásia. To mi príde ako slušné, keď už niekto niekam posiela moje osobné údaje, tak ma aspoň informovať, komu a čo posiela. Na druhej strane veľa z tých dávok je chybných – niečo zle vypočítajú a podobne a ak vám ich sprístupnia, môžete sa sťažovať. Ak neviete, čo kam poslali, nikto sa nesťažuje.

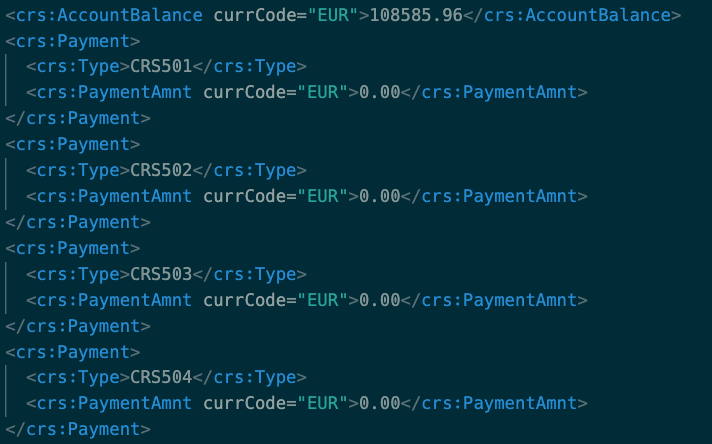

Mnohí ľudia predpokladajú, že automatické dávky obsahujú všetky pohyby alebo dokonca Bitcoinové adresy. To nie je pravda. Pre ITčkarov, toto je XML schéma, ktorá sa posiela. Tu je príklad dávky súboru. Tu je dokumentácia. Ku každému účtu sa reportuje zostatok (crs:AccountBalance) a niekoľko „crs:Payment“ – platieb. Tam sú ale agregované platby (teda suma za celý rok) konkrétnych typov:

- CRS501 = Dividends

- CRS502 = Interest

- CRS503 = Gross Proceeds/Redemptions

- CRS504 = Other – CRS. (Example: other income generated with respect to the assets held in the account)

Okrem typu platby a mena je v políčku možné dať už iba sumu – nepridáva sa žiadny popis a tobôž nie adresy. Príklad takej dávky:

Dávka zároveň obsahuje informácie o účte – v akej je inštitúcii, číslo účtu, adresa pobytu majiteľa (konečného vlastníka), dátum narodenia, medzinárodné daňové identifikačné číslo a podobne.

To neznamená, že v budúcnosti sa to nemôže zmeniť. Zároveň to neznamená, že vaše pohyby sú chránené navždy – ak si ich nejaká daňová autorita vyžiada, burza im ich samozrejme odovzdá. Ale neexistuje momentálne medzinárodný automatizovaný reporting pohybov s adresami. To mimochodom znamená, že je celkom fajn používať burzu, ktorá je v inej krajine ako máte daňovú rezidenciu – napríklad slovenské banky musia reportovať všetky pohyby slovenským úradom. Ak máte zahraničný účet, tento problém sa vás netýka.

A čo CARF?

CARF ešte nie je zavedený, takže na základe tohto frameworku ešte nikto nič nenahlasuje.

Zatiaľ sa vyše 48 krajín a jurisdikcií zaviazalo zaviesť CARF do roku 2027. Európska únia (EÚ) zaujala proaktívny postoj a vyžaduje, aby všetky členské štáty prijali CARF od 1. januára 2026 prostredníctvom zmeny smernice o administratívnej spolupráci v oblasti daní (2011/16), všeobecne známej ako DAC8.

Zatiaľ sa teda CARF netreba priamo zaoberať (aj keď nevylučujem ani spätné nahlasovanie). Je teda namieste otázka, čo sa bude presne nahlasovať. Našťastie v štandarde stále nie je možné nahlasovať jednotlivé transakcie ani adresy. Nahlasujú sa agregáty transakcií pre jednotlivé páry (za celé obdobie kúpil X BTC za USD). Nahlasujú sa však všetky páry, čiže daňové úrady budú vidieť, či ste mali nahlásiť nejaké príjmy z kryptomien.

Nahlasovať sa budú všetky typy prevodov, zmien, dokonca aj stakingu, príjmov z miningu alebo airdropy. Tu je príklad typov transferov, ktoré sa budú nahlasovať:

- CARF501 – Airdrop

- CARF502 – Staking income

- CARF503 – Mining income

- CARF504 – Crypto loan

- CARF505 – Transfer from another RCASP

- CARF506 – Sale of goods or services

- CARF507 – Collateral

- CARF508 – Other

Ak sa chcete pozrieť na podrobnosti, tu je XML schéma a príslušná dokumentácia.

S ohľadom na súkromie je asi najlepšie prejsť na non-custodial, no-KYC, peer to peer služby ako napríklad Vexl. To však neznamená, že by v rámci úradov bola priamo dostupná databáza adries užívateľov (viď ďalšia časť). Ak napríklad kupujete Bitcoin od niekoho na peer to peer trhu, nemusíte riešiť, či coiny pochádzajú z burzy pod ich menom – je to problém predávajúceho, vás to zaujímať nemusí.

Zatiaľ nie je ani jasné, kto presne bude mať povinnosť hlásiť transakcie podľa tohto štandardu. To bude závisieť od konkrétnej implementácie v zákonoch krajín. Ak napríklad nemáte účet u poskytovateľa, na ktorom sú finančné prostriedky (napríklad v prípade appky Vexl), nemusí ísť o účet podliehajúci reportovaniu, pretože prevod nemusí nutne prechádzať cez CASP (Crypto Asset Service Provider). Ale to sa ešte uvidí, toto ešte nie je implementované krajinami do právne záväznej legislatívy.

KYC a chain analýza

Tu sa dostávame k najčastejšiemu mýtu – že existujú nejaké „KYC coiny“. Na tomto mýte je čosi pravdy, ale je to oveľa zložitejšie (a lepšie) ako si väčšina ľudí predstavuje.

Chcete chápať dôležitosť súkromia, vedieť, aké stopy vaše transakcie zanechávajú a ako ho zlepšiť?

Pripravil som pre vás kurz Kryptomeny a súkromie.

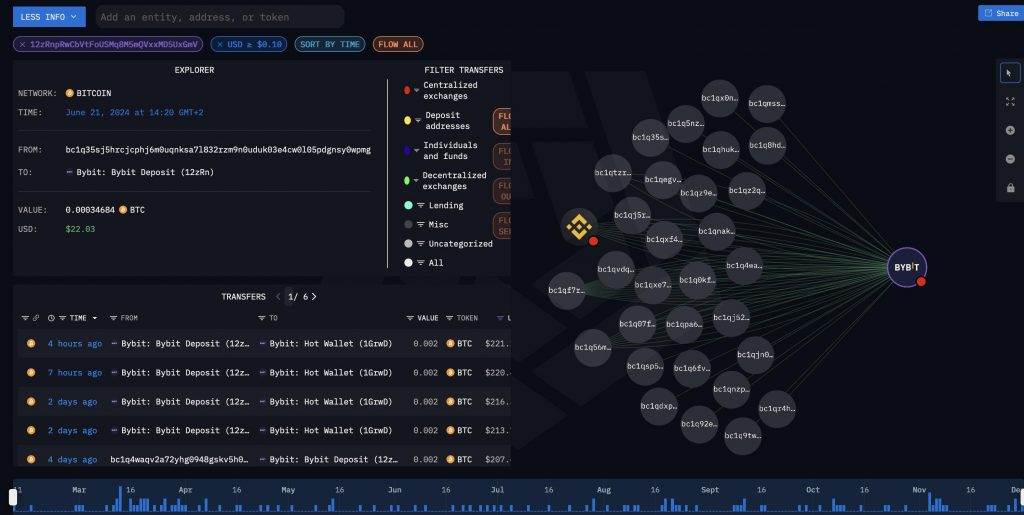

Na Bitcoinovom timechaine (blockchaine) nie sú viditeľné identity s výnimkou pár verejne známych entít – známe krádeže, osoby pod sankciami (OFAC), známe mixéry, gambling portály alebo dark markety a podobne. Zmenárne sú tam označené, ak sú známe. Na chaine teda vidíte, že peniaze prišli alebo odišli z konkrétnej zmenárne, ale nevidíte koho účet to bol – a to ani v platených softvéroch chain analýzy. Ak teda niekto svoju identitu neodhalí verejne inak, neexistuje momentálne analytický softvér, ktorý by povedal, že Peter Horváth si kúpil dňa 1. 7. 2018 0.2 BTC a vybral si ich na konkrétnu adresu.

Obrázok: Analytický softvér Arkham intelligence (stačí sa zaregistrovať) ukazuje clustering niektorých adries podľa zmenární. Tu vidíme cluster Bybitu a Binance, ale nevieme, komu patria ktoré depozit adresy.

Ak sa zaujímame o svoje súkromie, je to teda zložitejšie. Neexistuje však nástroj, ktorý by použil útočník (či už zo súkromného alebo štátneho sektoru), do ktorého zadá meno a priezvisko a vypľuje mu koľko má Bitcoinov alebo iných peňazí.

KYC coiny neexistujú. Existujú coiny, ku ktorým existuje paralelný záznam o ich kúpe alebo predaji. Problém s KYC je existencia tohto záznamu o identite (ktorá môže uniknúť) a existencia záznamov o nákupoch a predajoch (ktoré sa niekedy reportujú pomocou CRS). Tieto automatické reporty ale nezahŕňajú konkrétne adresy a transakcie, iba sumár. Teda snaha mixovaním alebo nástrojmi na súkromie zbaviť sa KYC záznamov je prakticky zbytočná – automaticky sa reportujú záznamy o kúpe a predaji (tam je jedno, čo sa s tými coinami potom stalo).

Samozrejme, informácia o tom, ktoré konkrétne coiny si človek kúpil (a prípadne vybral) sa nachádza na burze. Tá ich ale poskytuje väčšinou iba na základe súdneho príkazu – neposiela ich automaticky firmám, ktoré poskytujú softvér na chain analýzu, ani štátom. Teda ak niekto niekoho vyšetruje, tak musí poslať dopyt na konkrétnu burzu a požiadať o informácie o pohyboch a výberoch.

Tu je ale podstatné si uvedomiť, že to, že si niekto kúpil 1. 7. 2018 0.2 BTC je len časť informácie. Mohol ich v ten istý deň minúť (čím pravdepodobne nevznikla daňová povinnosť, v závislosti od celkovej daňovej situácie), mohol si ich poslať na peňaženku, mohol ich predať so stratou o dva dni kamošovi.

Preto si myslím, že panikárenie a „predávanie s KYC, aby sme sa zbavili coinov“ nie je na mieste. Nikde nie je napísané, že coiny kúpené od povinnej osoby, ktorá vás identifikovala a možno reportuje vaše nákupy a predaje musíte minúť u tej istej alebo inej povinnej osoby. A čo nie je zakázané je dovolené.

Je KYC o daniach?

Samozrejme, mnohí ľudia nie sú radi, ak o ich transakciách vedia daňové úrady. Myslím si však, že neplatiť dane z Bitcoinu alebo kryptomien je oveľa jednoduchšie ako si niekto myslí – a to dokonca legálne. Ak nechcem platiť daň z príjmu, tak nevytváram zdaniteľný príjem. Ak nepredávam (a nevymieňam) kryptomeny, nevzniká daňová povinnosť. Na to sú oveľa lepšie spôsoby ako len zabezpečiť, aby o kryptomenách nevedeli daňové úrady, napríklad spomínané zabezpečené pôžičky. Alebo zmeniť daňový úrad.

KYC je hlavne problém súkromia a osobnej bezpečnosti. Úniky osobných údajov vrátane výšky majetku sú bohužiaľ bežná vec. Bežný zdroj úniku sú burzy alebo poskytovatelia KYC služieb, kde často uniknú aj milióny záznamov s osobnými údajmi. Prípadní útočníci si potom nakreslia ciele na mapku a idú jeden za druhým, kľudne vo svojom okrese.

Veľmi pravdepodobný je ale aj únik z daňových úradov. Zabezpečenie štátnych inštitúcií vrátane najcitlivejších informácií nie je na vysokej úrovni. K tomu navyše pridávame zamestnancov inštitúcií (či už bánk alebo verejných inštitúcií). Koľko peňazí podľa vás stojí úplatok pre daňového úradníka, aby útočníkovi vydal ľudí, ktorí na danom mieste nakúpili väčšie množstvo kryptomien?

Ale veď nakupujem len trochu

Laszlo Hanyecz zaplatil 22. mája 2010 desať tisíc Bitcoinov za dve pizze. V tom čase malo 10 tisíc Bitcoinov hodnotu asi $41, teda jeden Bitcoin mal hodnotu asi $0.0041. Tento majetok za 14 rokov vzrástol 23-milión-násobne.

Čo je dnes „trochu“ môže byť v budúcnosti „trochu viac“. Záznamy v budúcnosti nezmažeme, ostávajú v rôznych informačných systémoch. To, čo teraz nemá hodnotu môže o ďalších 14 rokov predstavovať riziko.

Kurz Digitálna bezpečnosť a súkromie

Ako sa nenechať hacknúť? Aké stopy zanechávame? Aký je rozdiel medzi plošným sledovaním a cielenými útokmi?

Digitálna bezpečnosť a súkromie nie je len o kryptomenách. A aj pri kryptomenách treba zachovávať aj základnú internetovú hygienu.

Radšej predám, aby som sa zbavil KYC

Informácie o kúpe by inštitúcie mali (na základe rôznej legislatívy) o nejaký čas zabudnúť (zmazať). O koľko presne závisí od konkrétnej krajiny. Okrem toho, reporting sa rozširuje, takže je dosť možné, že Bitcoiny, ktoré ste kúpili neboli nikam nahlásené, prípadne nebolo nahlásené čo presne ste kúpili, len aký obrat na účte ste robili.

Ak tie coiny predáte, vytvoríte nový záznam. Keďže sa reporting skôr rozširuje ako by sa obmedzoval (a popri tom sa štáty bijú do pŕs ako chránia osobné údaje), tak je dosť pravdepodobný scenár, že o kúpe nikto nevie, ale o predaji sa novým záznamom dozvie väčšia skupina ľudí.

Je potrebné venovať sa on-chain súkromiu?

Áno, ale podľa mňa základný dôvod určite nie sú dane alebo úradníci. Ak máte napríklad UTXO s 1 BTC a kúpite si kávičku on-chain platbou za 0.0002, výdavok napr. 0.99975 príde naspäť na vašu adresu. Ktokoľvek sa pozrie na túto transakciu vidí, že ste pôvodne mali 1 BTC. Je to ako keby ste zaplatili debetnou kartou a obchodník by videl „Platba 20€, klient má po tejto platbe na tomto účte zostatok 90 tisíc EUR„. To asi nechcete. Preto je lepšie platiť pomocou siete Lightning network, kde túto informáciu nie je možné zistiť.

Obrázok: Sledovanie pohybov v nástroji Arkham Intelligence. Vidíme pohyby, prípadné výdavky a môžeme si pozerať tok peňazí. Tento tok môžeme prerušiť nástrojmi na zvyšovanie súkromia, ale ešte lepšie vstúpením do siete Lightning network.

Podrobne sa on-chain súkromiu venujem v kurze Kryptomeny a súkromie, kde aj ukazujem čo vidno na ktorom type siete – transparentné blockchainy založené na UTXO (napr. Bitcoin), blockchainy založené na účtoch (napr. Ethereum), privacy coiny (napr. Monero) a platobné siete bez blockchainu (Lightning).

Čo robiť s „KYC coinami“?

Na toto mám podrobnú lekciu v kurze Kryptomeny a súkromie. Dôležité je, že žiadne „KYC coiny“ neexistujú, respektíve nie je možné určiť vlastníka už po pár transakciách po výbere z burzy – či ste si to poslali z jednej hardvérovej peňaženky na inú alebo ste coiny predali z chainu nezistíte – rovnako vyzerajúca transakcia môže mať rôzny význam a bez vysvetlenia a pochopenia účelu transakcie sa nedá len pohľadom na transakciu zistiť.

Pri vyšetrovaní na základe súdnych príkazov je možné určiť výbery jednotlivca, ale ďalšie pohyby je síce možné sledovať, ale je oveľa ťažšie ich vysvetliť bez spolupráce toho, kto ich robil. A len samotný výber neznamená žiadnu daňovú udalosť, tam je dôležité práve to vysvetlenie, čo ste s coinami urobili. Použili ste ich ako zábezpeku na pôžičku (nie je daňová udalosť)? Presunuli ste si ich do inej peňaženky (nie je daňová udalosť)? Predali ste ich so stratou (daňová povinnosť nevzniká)?

Osobne odporúčam nepanikáriť a coiny si proste nechať. Občas si ich presunúť do inej peňaženky a upgradnuť na novšie typy adries. Držba coinov nepodlieha dani a technické presuny nie sú daňové udalosti. Ak potrebujete hodnotu využiť, môžete si coiny stále nechať (a ťažiť z ich zisku) a oproti nim si požičať fiat. Pôžička je short pozícia a aj keď za ňu platíme úrok, ten je často nižší ako strata hodnoty fiatu, teda splatiť budeme musieť menšiu hodnotu (vyjadrenú v kúpnej sile).

Mimochodom, úplne rovnakú stratégiu majú aj štáty, ktoré si fiat meny požičiavajú a financujú sa pomocou deficitov, dúfajúc, že v budúcnosti ich splatia z nominálneho rastu HDP (a teda aj daní), ktorý je vyšší ako úrok na úveroch.

Akýmkoľvek vymýšľaním a mixovaním nezmažeme KYC záznamy. Informácia o našej identite a záznam o kúpe ostáva na burze a ich predajom cez KYC burzu vytvárame príbeh (kúpené coiny sme predali), ale problém s KYC zhoršujeme – pridávame ďalší záznam s našou identitou. Príbeh o predaji je však možné vytvoriť aj predajom bez KYC, napríklad pomocou ATM alebo na peer to peer trhu cez aplikáciu Vexl.

Vypočujte si aj podcast so zakladateľkou a CEO Vexlu Leou.

Je teda KYC v pohode?

Nie, vytváranie KYC záznamov vytvára riziká úniku osobných údajov, často spôsobuje zbytočný reporting a upozorňovanie na seba. Ak ste už KYC procesom prešli, ak vám záleží na súkromí, je dobré problém nezhoršovať vytváraním ďalších KYC záznamov. Mimochodom, „právo na zabudnutie“ z GDPR sa KYC záznamov netýka a burzy ich budú držať aj keď u nich zrušíte účet.

Bitcoin bol od začiatku myslený ako elektronická hotovosť (názov whitepaperu je Bitcoin: A peer to peer electronic cash system). V podcaste nie je Bitcoin ako Bitcoin a rovnomennej kapitole knihy Kryptomeny vysvetľujem riziká „KYC coinov“ (teda Bitcoinu kúpeného s KYC záznamom – Bitcoin samotný je rovnaký, ale okrem existencie Bitcoinu vznikne dodatočne aj KYC záznam).

Vydal som novú knihu Kryptomeny – vyhackuj si lepší život.

Ako používať niečo, čoho cena šialene skáče? A ak nás cena nezaujíma, dajú sa kryptomeny použiť inak? Napríklad na financovanie tvorcov, či crowdfunding. Môžete si pomocou kryptomien zobrať pôžičku? Ako ich využiť v medzinárodnom obchode, či na propagáciu svojich produktov? Ako vybudovať lokálnu krypto ekonomiku vo svojej sociálnej bubline? Dá sa bitcoin využiť na rozšírenie osobných a sociálnych kontaktov? Bitcoin môžeme použiť dokonca aj ako formu “poistenia” proti zlyhaniu tradičného finančného systému.

Knihu si môžete objednať u mňa v eshope ako ebook, papierovú knihu alebo kombináciu. Nazrite dnu do obsahu.

Pointa Bitcoinu nie je (len) mať niečo, čomu rastie hodnota, ale mať suverenitu, možnosť finančne komunikovať bez cenzúry a kapitálových obmedzení. Preto práca s Bitcoinom bez zachovania anonymity je podľa mňa nedôsledné používanie technológie – získate horší produkt, ale za prakticky rovnakú cenu.

Kedy akceptujem KYC?

Za istých okolností odporúčam pôžičkovú platformu Firefish. Tá zaviedla KYC a pre mnohých to môže vyzerať ako rozpor. V prvom rade – Firefish neodporúčam používať vždy, v kurze a knižke o pôžičkách ukazujem najmä non-KYC pôžičkové platformy. Ukazujem ďalší spôsob ako si vytvoriť pôžičku pomocou derivátových platforiem, kde uvádzam aj také, ktoré nezaviedli KYC. V lekcii (kapitole) o rizikách vysvetľujem, že zavedenie KYC je jedno z podstatných rizík. Kurz Etický vekslák je o tom ako hedgovať, obchodovať a znižovať riziko bez KYC (vrátane pôžičky).

Tak prečo vôbec ukazujem Firefish? Má podľa mňa veľmi užitočné špecifické použitie – ak si potrebujete požičať fiat (respektíve chcete využiť svoje Bitcoinové úspory) a aj ho potrebujete použiť formou bankového prevodu, teda dostať na bankový účet. Napríklad, ak si chcete kúpiť niečo drahšie (auto, nehnuteľnosť). Prečo je to vhodnejšie ako napríklad stablecoiny? V prvom rade, robíte niečo, čo už zahŕňa KYC z princípu – zadanie je, že peniaze majú skončiť na bankovom účte, kde ste už KYC urobili. Ak toto neplatí, je naozaj podľa mňa lepšie použiť stablecoiny.

Samozrejme, stále si môžete požičať stablecoiny a snažiť sa ich dostať na bankový účet. Ak to pôjde prevodom, veľmi pravdepodobne budete musieť aj tak robiť KYC – a ak aj nie, je to prijatie väčšieho množstva peňazí, takže banka môže chcieť overovať pôvod peňazí. To by väčšinou tiež nebol problém – peniaze máte z kryptomien a to sa dá ľahko dokladovať. Lenže…

Pri prijatých peniazoch sa v prípade zvýšeného rizika rieši pôvod peňazí a mnohé inštitúcie majú nastavené pravidlo, že ak to má niečo s kryptomenami, je riziko vysoké. Tak dokonca hovoria aj nejaké metodické pokyny finančnej správy. To znamená, že ak peniaze prídu z kryptomenovej burzy, šanca, že bude treba dokladovať peniaze sa zvyšuje. To však nie je celé – pre mnohé banky je to taký veľký problém, že vám môžu rovno zatvoriť účet – stáva sa to ľuďom bežne. Prečo? Máte účet, za ktorý buď neplatíte nič alebo platíte nejaké drobné a zrazu kvôli AML reguláciám musí banka skúmať pôvod peňazí, čo je náročné na zamestnancov. Je pre nich často efektívnejšie vám proste účet zavrieť (bez udania dôvodu, z dôvodu zvýšeného rizika alebo na základe „obchodného rozhodnutia banky“). Banka bohužiaľ nemá povinnosť mať klientov a ak im klient spôsobuje náklady, je na tomto účte v strate.

Ďalšia možnosť je vymeniť požičané stablecoiny za hotovosť a tú vložiť. To však je z pohľadu banky tiež niečo, čomu treba vydokladovať pôvod peňazí, peniaze v igelitke nie sú pre banku veľmi obľúbená téma.

Tu sa dostávame k Firefishu – chcete si kúpiť auto alebo dom, potrebujete ho zaplatiť prevodom z vášho účtu, potrebujete na tento účet dostať peniaze. Požičaním cez Firefish vznikne pôžička (nedošlo k žiadnemu predaju kryptomien!). Požičané peniaze vám prídu od konkrétnej osoby, ktorá vám ich požičala (nie od Firefish), navyše si v rozhraní môžete rovno stiahnuť potvrdenie o úvere (a zmluvu o pôžičke). V prvom rade teda peniaze pravdepodobne neprídu z „podozrivého“ alebo „s kryptomenami spojeného účtu“ (ako by to bolo v prípade burzy). Okrem toho ak je transakcia podozrivá, viete ju veľmi jednoducho vydokladovať – je to pôžička, od konkrétnej osoby a máte k nej všetky doklady. Na potvrdení o pôžičke sa navyše nespomínajú žiadne Bitcoiny ani kryptomeny. Banku nemusí zaujímať, prečo protistrane prišlo ako dobrý nápad požičať vám peniaze. Samozrejme, vy viete, že im to prišlo ako dobrý nápad preto, lebo ste založili Bitcoiny, tie sú však stále vo vašom vlastníctve, vlastníctvo by zmenili len keby došlo k ich likvidácii.

Pre banku teda zdokladovaný úver je zo všetkých možností ako využiť hodnotu Bitcoinu najmenej „divný“. A dodávam, že Firefish KYC nemusí nikde nahlasovať, pôžičky reportovať ani nič podobné, keďže vám nedáva úver a nemáte u nich finančný účet. Firefish vám len pomôže nájsť protistranu a technicky sprocesovať úver.

Keby som teda potreboval požičať si fiat na bankový účet, najmä v Európe, je Firefish jednou z najlepších možností.

Tu dodávam len, že nič z tohto nie je o oklamaní banky – dokladujete reálny zdroj prostriedkov (vo všetkých prípadoch) a akurát si osobne myslím, že toto je jeden z najlepších spôsobov ako banku zbytočne nevystavovať zvýšenému riziku. Teda je to vhodné pre obe strany. Treba si uvedomiť, že ak je cieľ peniaze na bankovom účte, aspoň jedno KYC (pri otváraní účtu) prebehlo. Riziko úniku osobných údajov z Firefishu samozrejme ostáva a treba ho vnímať, ale myslím, že je to lepšie ako to posielať z burzy alebo z nedokladovateľného zdroja.

Ak nepotrebujete fiat na bankový účet, tak samozrejme je dobré sa KYC vyhnúť úplne. Ako vás učím v spomínaných kurzoch.

Záver

KYC vystavuje užívateľa mnohým rizikám – únik osobných údajov, ktorý môže mať dosť zásadné negatívne finančné dopady. Pritom nevidím žiadnu výhodu vo využívaní KYC služieb, okrem domnelej vyššej pohodlnosti. Aj tá však skončí v momente, kedy vám príde prvý source of funds formulár, ktorý budete vypĺňať a chytať sa za hlavu, prečo ste to urobili.

Ak už KYC záznamy máte, možno nie je zlý nápad nezhoršovať tento problém tvorením ďalších. „KYC coiny“ nemusíte predávať alebo špeciálne mixovať, možno najlepšie je vytvoriť si dodatočný účet v Trezore, tam si ich nechať a ďalej pracovať iba s novými coinami. KYC záznamu sa nezbavíte, záznamy sa len pridávajú (či už on chain alebo u finančných inštitúcií).

Kúpy a predaje na KYC burzách sú niekedy reportované pomocou reportovacích štandardov ako CRS a samozrejme sú inštitúcie, ktoré si ich môžu (napr. na základe súdneho príkazu) vyžiadať.

Ako fyzické osoby, ktoré (ak) nie sú povinnými osobami z ohľadom na boj proti praniu špinavých peňazí nemáte žiadnu špeciálnu povinnosť vytvárať KYC záznamy alebo používať iba KYC burzy. Kryptomeny môžete stále legálne používať tak, ako boli vymyslené – súkromne, peer to peer. Myslím, že väčšine z vás to stojí za to. Budete mať menej byrokracie, menej rizika a väčšiu slobodu zaobchádzať so svojim majetkom ako chcete.